1月14日,商业航天概念再掀涨停潮,截至早间收盘,板块大涨3.59%。个股方面,七丰精工、流金科技30CM涨停,佳缘科技20CM涨停,星环科技-U、中科星图、震有科技、龙芯中科、新劲刚、星图测控、上海瀚讯、易事特涨超10%,烽火电子、九鼎新材、长缆科技、大唐电信、中国一重、海格通信、江顺科技、能科科技、三维通信、中航重机、盛路通信、金隅集团等十余股涨停。

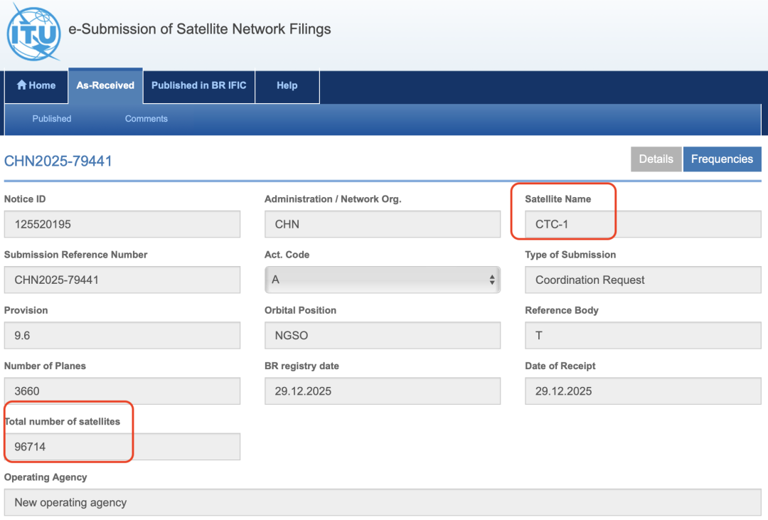

消息方面,近期全球“太空圈地”加速。我国于2025年12月向ITU(国际电信联盟)申请了来自十余个星座超20万颗卫星的频轨资源,每个星座的卫星数量从十余颗到九万余颗不等,其中最大的两个星座是无线电创新院申请的CTC-1和CTC-2,卫星规模均为96714颗。

图片来源:ITU

另据美国联邦通信委员会(FCC),近期已批准SpaceX的申请,允许其再部署7500颗第二代星链(Starlink)卫星,使其全球在轨二代卫星总数增至15000颗,以进一步提升其全球互联网服务能力。这批新增卫星将为美国以外地区提供“卫星直连手机”通信服务,并在美国境内提供补充覆盖,从而支持下一代移动通信服务,并实现最高可达千兆比特每秒(1Gbps)的互联网传输速度。

卫星通信所需的频段和运行轨道具有独占性,为高度稀缺不可再生资源。财通证券指出,由于ITU制定的“先占先得”的规则,申请单位必须在7年内完成首批10%卫星部署,9年内完成50%卫星部署,14年内完成全部卫星部署,否则逾期频轨资源将被回收,面临被他国系统抢占、自身星座无法补网和全球服务断链的风险,“先占先得”机制倒逼星座方加速组网,“太空圈地”竞争空前激烈。

根据近期中关村领创商业航天产业发展联盟发布的《中国商业航天产业发展报告(2025)》,截至2025年11月,全球航天已进入“周更发射时代”,平均每月发射超过26次。2025年中国商业航天产业规模达到2.5万亿元至2.8万亿元,年均复合增长率20%以上,商业航天企业数量达到600家以上。

图片来源:CCAC

近期商业航天板块利好消息密集释放,政策支持落地、行业标杆企业IPO推进等多重利好因素等提振下,市场普遍认为,2026年将成为中国商业航天产业加速发展的元年,具备高进入壁垒、强政策支持和明确订单可见性的产业中游,火箭发射、卫星制造等领域更具景气确定性。

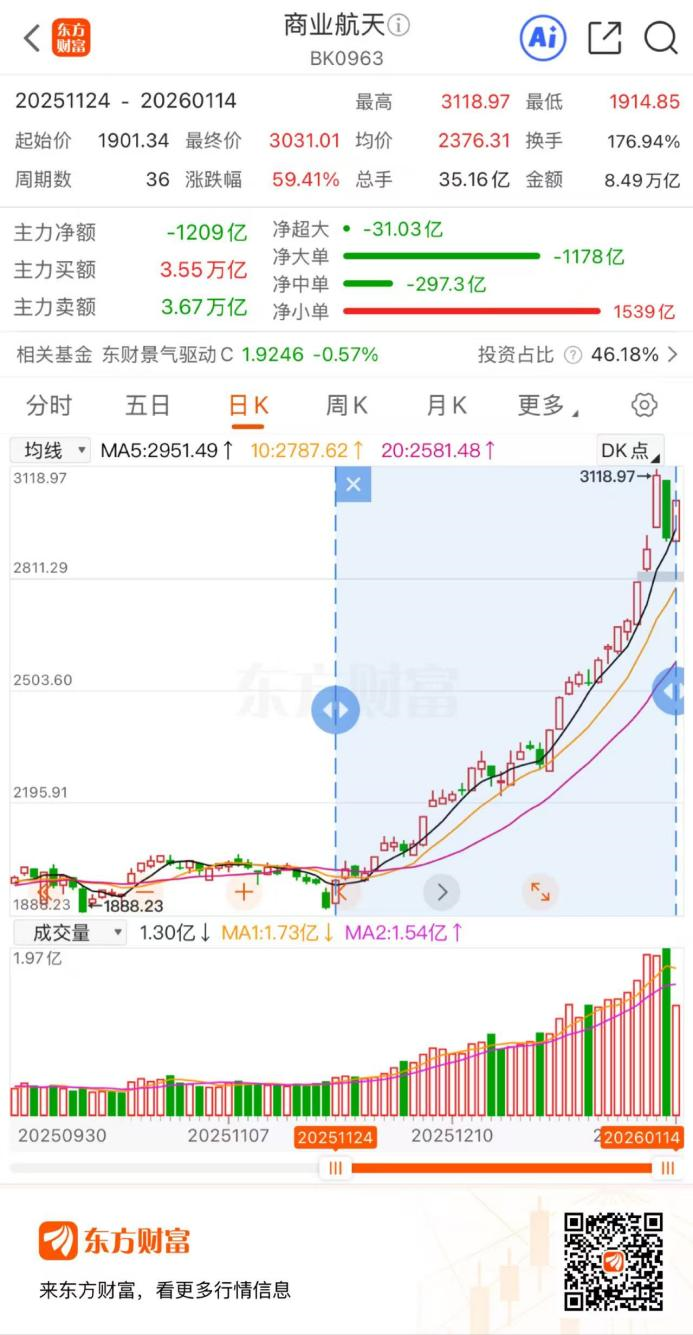

不过,商业航天概念股在经历了近期的暴涨后,股价整体处于近年高位,若后续业绩增长不及预期,则相关风险值得投资者警惕。据东方财富Choice数据,自去年11月24日创下阶段低点后,A股商业航天板块持续大涨,累计涨幅超59%,板块市盈率(PE,TTM)高达168倍,处于近十年95.11%的百分位。

除了投资者外,对于公司股价因商业航天概念受到市场热捧,上市公司也对此高度关注,近期多家公司对此作出了回应,并作出了风险提示。

1月12日晚间,铂力特公告称,公司股票连续3个交易日涨幅偏离值累计达30%,属于异常波动;公司生产经营一切正常,无应披露未披露重大信息;铂力特同时表示,公司商业航天业务对总营收贡献有限,截至2025年9月30日占比约3%。

同日,中科星图在收获20CM涨停后发布风险提示,称公司主营业务仍聚焦空天信息服务,商业航天为新兴拓展领域;2025年1—9月相关收入占比13.89%,当前股价涨幅与业务实际业绩支撑不匹配,存在脱离基本面的风险。

航天宏图也在同日进行了澄清,称公司主营业务尚处于卫星应用阶段,属于商业航天产业链下游;行业上下游存在周期性错配风险,上游卫星发射延迟或下游应用拓展不及预期,均可能影响业务推进。公司此前与无锡众能光储、广州中科宇航签署的战略合作协议,均未开展实质性业务,且公司不具备钙钛矿领域技术。

星速配资提示:文章来自网络,不代表本站观点。